Sander Boon

Trump en zijn economisch team – minister van Financiën Scott Bessent, voorzitter van de economische adviesraad van het Witte Huis Stephen Miran en senior adviseur voor handel en productie Peter Navarro – zijn van mening dat de rol van de dollar als reservevaluta geen ‘exorbitant privilege’ is, zoals de Franse president Charles de Gaulle ooit stelde, maar een ‘exorbitante last’, een molensteen om de nek van de Amerikaanse economie en middenstand. Het is een visie die haaks staat op de visie van de meeste economen en analisten in de wereld. Die zijn de afgelopen veertig jaar opgegroeid met het idee dat de dollar de VS heel veel welvaart en geopolitieke stabiliteit heeft gebracht. De VS kon de rol van mondiale politieman spelen, de val van de Berlijnse Muur bespoedigen en een einde maken aan het communisme. Kortom, rust in de geopolitieke wereld. Het heeft geleid tot globalisering, economische voorspoed en ontwikkeling in de rest van de wereld. Toen China in 2002 ook nog werd toegelaten tot de Wereldhandelsorganisatie, versnelde de golf van materiële welvaart, door goedkope arbeid en technologische innovatie.

Het is echter de keerzijde van deze ontwikkelingen die economen en analisten compleet over het hoofd hebben gezien: de-industrialisering en decimering van de Amerikaanse middenklasse, de ongekende zelfverrijking van Wall Street en Silicon Valley en de corrumpering van politiek en bestuur in Washington. Trump waarschuwt al zijn hele carrière consequent dat deze ontwikkelingen moeten worden gekeerd.

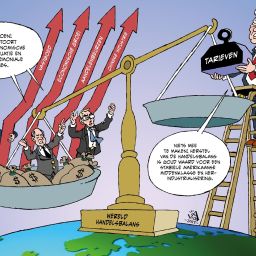

Dat de scheve verhoudingen niet corrigeren, komt omdat het monetaire systeem eerst geleidelijk aan, en in 1971 definitief van goud is losgekoppeld. Er is sindsdien sprake van een structurele overwaardering van de dollar, oplopende handelsbalans-tekorten, begrotingstekorten en oplopende schulden. Dat gaat als volgt: de VS levert als publiek goed het gebruik van de dollar als reservevaluta en als valuta om grondstoffen mee te kopen. Om zich economisch te kunnen ontwikkelen en te kunnen handelen heeft de rest van de wereld steeds meer dollars nodig. De VS en de private eurodollar-markt leveren die dollars, in de vorm van oplopende handelstekorten, oplopende begrotingstekorten en kredietfinanciering. De rest van de wereld pot de met handel verdiende dollars op in veilige Amerikaanse staatsleningen, of steekt ze in de Amerikaanse economie, met als gevolg economische groei, oplopende aandelenbeurzen en stijgende prijzen van commercieel en residentieel vastgoed.

Het is ogenschijnlijk een win-winsituatie. Republikeinen en Democraten omarmden de overwaardering van de dollar, omdat ze er hun politieke en later hegemoniale ambities mee konden financieren – het is dezelfde reden waarom Europese technocraten momenteel likkebaarden bij de droom van de euro als reservevaluta. Het gaat echter goed zo lang als het duurt, tot het moment aanbreekt van een onverwachte en ongeplande correctie en een catastrofale schuldencrisis, die de rest van de wereld meesleept in een diepe economische depressie. Scott Bessent vergeleek de economie van de VS met een bodybuilder die met steroïden de buitenkant van zijn lichaam oppompt en er indrukwekkend uitziet, maar waarvan de organen in zijn lichaam langzaam maar zeker uitvallen, tot de dood erop volgt. Hij gaf in een interview met Tucker Carlson aan dat Trump er waarschijnlijk geen credits voor gaat krijgen, maar dat hij met de tarief-oorlog een ongecontroleerde desastreuze monetaire crisis probeert te voorkomen.

Het was de Franse econoom en adviseur van De Gaulle, Jacques Rueff, die in de jaren zestig van de vorige eeuw als eerste wees op het grote gevaar van een monetair systeem dat niet corrigeert, maar kredietbubbels en schuld steeds verder oppompt. Rueff voorspelde de ineenstorting van Bretton Woods – die in 1971 plaatsvond, toen Nixon de dollar-goudkoppeling opschortte – en pleitte voor terugkeer naar een pure goudstandaard om stabiliteit te waarborgen. In zijn boek The Monetary Sin of the West (1972) stelde hij dat goud essentieel is om discipline af te dwingen in monetaire systemen, omdat het voorkomt dat landen eindeloos schulden opbouwen zonder vereffening. Zijn analyses benadrukten dat het ontbreken van een harde monetaire rem leidt tot onverantwoord economisch beleid en chronische tekorten, vooral bij reservevaluta-landen als de VS.

Jelle Zijlstra, voormalig Nederlands premier, voorzitter van De Nederlandsche Bank en de Bank for International Settlements, was het eens met Rueff. Zijlstra deelde zijn zorg over onopgeloste betalingsbalanstekorten en benadrukte ook dat goud een natuurlijke rem is op overmatige uitgaven van landen, met name reservevaluta-landen. De titel van Zijlstra’s memoires, Per slot van rekening (1992), hint subtiel naar zijn visie op het monetaire systeem. Het verwijst naar het belang van het vereffenen van rekeningen – een centraal thema in zijn analyses. De titel is een knipoog naar zijn overtuiging dat “aan het eind van de rekening” discipline en balans, via goud, onvermijdelijk zijn voor een stabiel monetair stelsel.

Trump en Bessent volgen de redenering van Rueff en Zijlstra; ze streven naar een structurele herbalancering van de wereldhandel, her-industrialisering en een opleving van de Amerikaanse middenstand. Ze zien globalisering en de Amerikaanse unipolaire hegemonie als een ideologische dwaling, gebaseerd op een onhoudbaar monetair arrangement. Bessent ziet dat de reset naar balans en economisch herstel begint bij een monetaire herordening en verwees hier in juni vorig jaar driemaal expliciet naar, tijdens een lezing bij het Manhattan Institute in New York. In de ogen van Bessent heeft China jarenlang de eigen valuta (yuan) tegen een te lage koers gekoppeld aan de dollar, om een export-economie op te bouwen. Dat is geen tarief, maar een subsidie aan de industrie.

De tarief-oorlog is de eerste zet om uiteindelijk tot een akkoord te komen, waarbij China meer gaat consumeren en de VS meer gaat produceren. De tarieven tegen China zijn dan ook ‘permanent’, totdat er sprake is van een structurele oplossing.

Het is een gewaagde maar noodzakelijke poging van Trump en Bessent om de Chinese leider Xi Jinping naar de onderhandelingstafel van Mar-a-Lago te dwingen en via onderhandelingen te komen tot een herschikking van het monetaire systeem. Bessent weet overigens waar hij over praat. De actie tegen de yuan-dollar-koppeling roept herinneringen op aan Black Wednesday in september 1992, toen Bessent en George Soros als partners van het Quantum Fund de Britse pond wisten te breken door te speculeren op zwakte van de Bank of England. Het Verenigd Koninkrijk werd zo gedwongen het Europese wisselkoersmechanisme te verlaten.

Het breeduit opgeklopte onbegrip in de gevestigde media over de koers van Trump en Bessent overstemt de logica ervan. Dat is deels met opzet; het is de bijl aan de wortel van globalisering en mag niet slagen. Maar deels is het ook onkunde en gebrek aan inzicht. Trump gebruikt machtspolitiek om beleidsdoelen te bereiken, op een manier die vergelijkbaar is met wat China al jaren doet. Doorsnee economen kunnen dit niet bevatten, omdat de factor macht simpelweg niet in hun modellen kan worden gevangen. Ook hierom is de botte bijl van Trump goed voor de wereld. Want het legt bloot, voor iedereen die het wil zien, dat globalisering geen economische en politieke wetmatigheid is, maar een feilbare en schadelijke ideologie. Een ideologie die alleen maar in stand kan worden gehouden door een geldsysteem dat maatschappelijke wanverhoudingen creëert, zichzelf niet corrigeert, en alleen maar Wall Street en Washington begunstigt, ten koste van de middenstand, het kloppende hart van elke samenleving.

– einde artikel –

Je las een Premium artikel uit Gezond Verstand

Volg ons op social media

Kijk en beluister Gezond Verstand via

Gerelateerde berichten