l in de jaren vijftig waarschuwde de Belgisch-Amerikaanse econoom Robert Triffin voor het verlies van vertrouwen in de dollar als reservevaluta. Hij signaleerde een paradox in het voeren van een reservevaluta die met een vaste prijs was gekoppeld aan goud. Een groeiende wereldeconomie had behoefte aan steeds meer dollars, terwijl het Amerikaanse goud als tegenwaarde van de dollar relatief gezien kleiner werd. Dit zou onvermijdelijk leiden tot een vertrouwensverlies in de waarde van de dollar. Deze paradox heeft de naam het ‘Triffin-dilemma’ gekregen.

Snel oplopende Amerikaanse begrotingstekorten versnelden de dollarcrisis die door Triffin was voorzien. Eind jaren zestig sloegen de overheidsfinanciën van de VS uit het lood omdat er veel dollars werden uitgegeven aan het opbouwen van een welvaartsstaat en het voeren van een dure oorlog in Vietnam. De wereld werd overspoeld met dollars. Steeds meer particulieren en Europese centrale banken wantrouwden de waarde van de dollar en wisselden die in voor goud. De bodem van de Amerikaanse kluis waarin dat lag, kwam in zicht. In 1971 ontkoppelde president Richard Nixon de vaste koers tussen de dollar en goud, en verbrak dus de belofte om dollars te kunnen omwisselen voor goud.

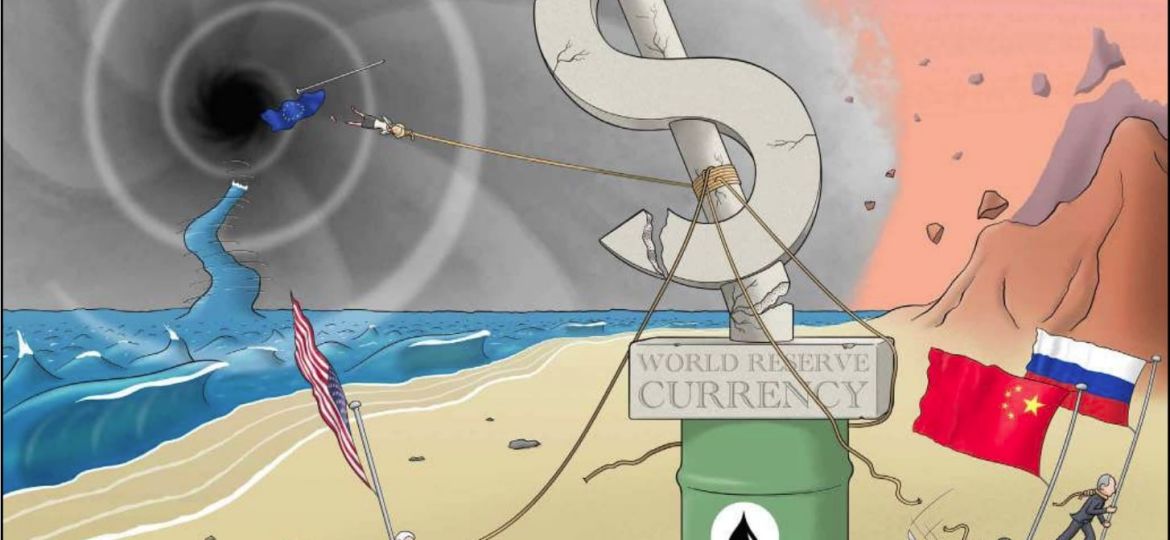

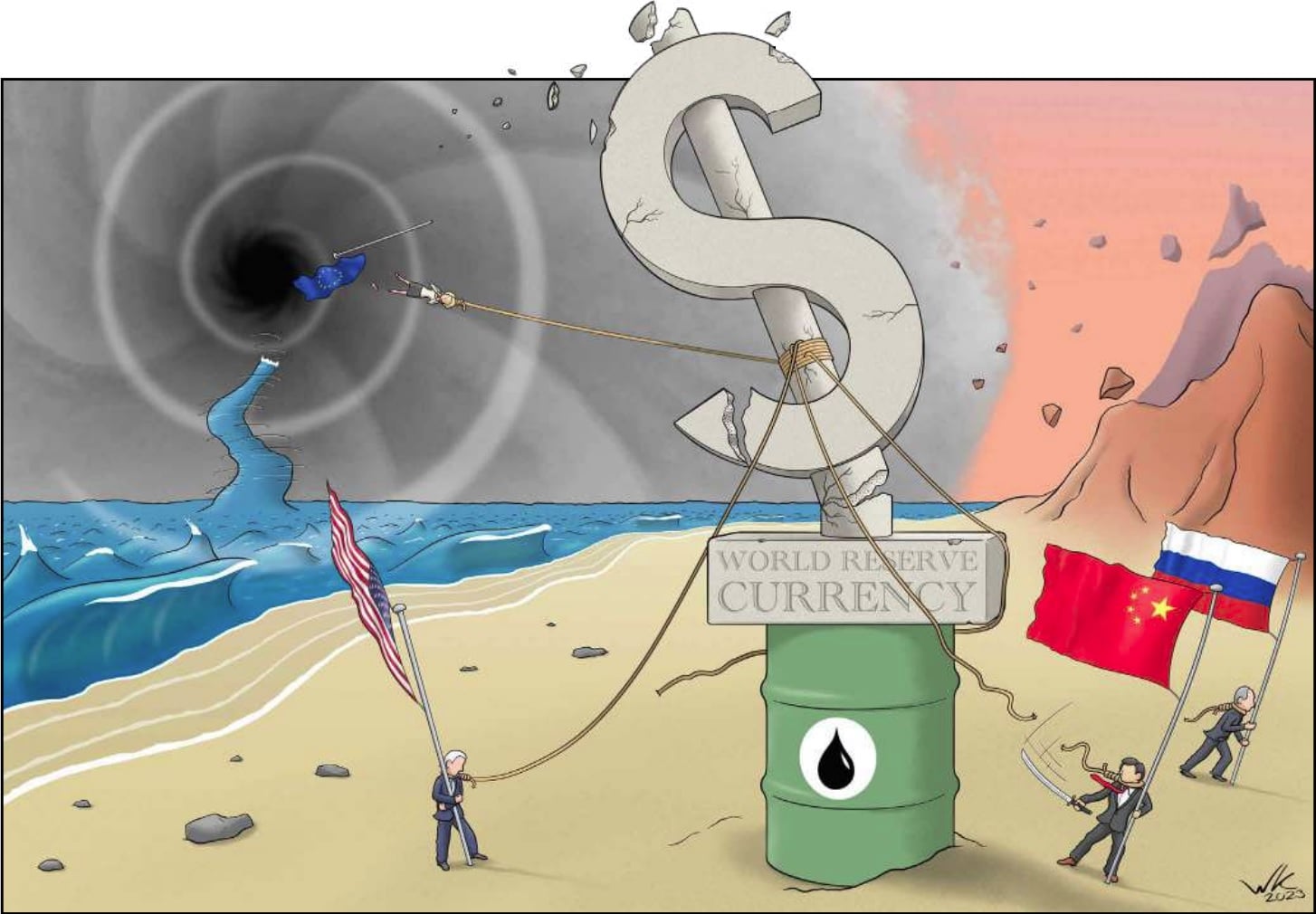

Die ontkoppeling leidde niet zoals eerder in 1931, tot een acute mondiale valutacrisis. De macht van de VS was op het hoogtepunt van de Koude Oorlog nog groot genoeg om het gebruik van de dollar te bestendigen. De belangrijkste steun voor de dollar ontstond in 1974 met een deal tussen Saoedi-Arabië en de VS; voortaan zou olie worden verhandeld in dollars. Andere olie-exporterende landen volgden en de door olie-export verdiende ‘petrodollars’ werden ‘gerecycled’ in het mondiaal opererende banksysteem. De mondiale kapitaalmarkt groeide fors. Dat kwam goed uit, want in de jaren zeventig hadden overheden, de Amerikaanse voorop, veel geld nodig om aan hun sociale en militaire verplichtingen te kunnen voldoen, terwijl de belastinginkomsten daalden door een stagnerende wereldeconomie.

Om meer financiële armslag te krijgen werd begin jaren tachtig onder leiding van de VS gekozen voor verregaande deregulering van de mondiale kapitaalmarkt. Cruciaal hierbij is de rol die Amerikaanse staatsleningen in de mondiale financiële sector zijn gaan spelen. Medio jaren tachtig werd de Bank for International Settlements verzocht de regels voor banken te stroomlijnen. De Basel Committee on Banking Supervision stak de koppen bij elkaar en in 1988 werd besloten leningen op bankbalansen te voorzien van een risicoweging. Staatsleningen van kredietwaardige landen kregen een risicoweging van nul procent, wat betekende dat ze als ‘risicovrij’ werden bestempeld.

Begin jaren negentig werden staatsleningen, de Amerikaanse voorop, steeds vaker gebruikt als onderpand bij financiële transacties. Voor overheden was dit gunstig. De grotere en stabiele vraag naar staatsleningen gaf hen meer financiële armslag om beleidsdoeleinden te behalen. Sindsdien zijn overheden verregaand vervlochten geraakt met de mondiale financiële sector. Ze hebben een centrale maar ook ontransparante positie gekregen. Want het was niet langer duidelijk waar de grens lag tussen staat en vrije markt. Toch pakte deze vervlechting aanvankelijk niet negatief uit.

Begin jaren negentig waren zelfs alle ingrediënten aanwezig om een geldbubbel van ongekende proporties op te blazen. De Amerikaanse staatslening werd het referentiepunt van waarde. Geholpen door het einde van de Koude Oorlog in 1990 en de ongekende technische mogelijkheden van de ICT-revolutie, ontstond er bij consumenten en bedrijven een groot vertrouwen in de toekomst. Aandelen, obligaties, commercieel vastgoed, huizen en grondstoffen, alles groeide sinds de jaren negentig vrijwel overal ter wereld. Financiële bubbels die in het verleden lokaal waren of slechts in een enkele categorie – zoals tulpen of aandelen – werden nu mondiale en seriële bubbels.

De schulden om dit alles te financieren liepen ook op, maar dit werd mogelijk gemaakt door een waardestijging van het onderpand, groeiende werkgelegenheid en stijgende winsten. Het werd steeds gemakkelijker en goedkoper om geld te lenen. In het westen groeide de dienstensector en de industriële capaciteit verdween naar Azië. Deze bewegingen kregen geen aandacht van de westerse politieke en bestuurlijke elites. De arrogantie regeerde. Er vormde zich een mondiale technocratische elite die zich op afstand van nationale electoraten ging ontfermen over transnationaal beleid. Globalisering en economische groei dreven geopolitieke conflicten naar de achtergrond.

De VS kregen door de centrale rol en het intensieve gebruik van Amerikaanse staatsleningen buitengewoon veel geopolitieke macht. Dit is door de complexiteit van de materie voor het publiek, maar ook voor de meeste politicologen en economen, onderbelicht gebleven. De VS hebben hierdoor buitensporig veel invloed gekregen op maatschappelijk, economisch en geopolitiek terrein. Benjamin Braun, politicoloog bij het gezaghebbende Max Planck Instituut in Duitsland stelt: “Omdat staatsschuld door private banken wordt gebruikt als basis voor krediet, speelt zij een centrale rol in de handelwijze van private partijen. Om die reden is staatsschuld lange tijd een vruchtbaar medium geweest voor staatsinterventie in de private economie, van vitaal belang voor het monetaire beleid en, uiteindelijk, de macht van de staat.”

De Amerikaanse macht en schuldpositie, gestut door de centrale rol van de Amerikaanse staatslening, is echter niet zonder harde consequenties gebleven. Het heeft het Triffindilemma weer op de monetaire agenda gezet, nu echter op een veel gevaarlijker manier dan in de jaren zestig. De Amerikaanse overheid moet schulden blijven maken om het mondiale financiële systeem te kunnen voorzien van kwalitatief hoogwaardig onderpand. Wordt de staatsschuld te hoog, dan kan een vertrouwenscrisis ontstaan met verstrekkende consequenties. Ontstaat in deze markt een vertrouwenscrisis, dan volgt subiet een mondiale economische depressie die die van de jaren dertig zal doen verbleken.

Hoewel het risico van het aanhouden van Amerikaanse staatsleningen snel groter wordt, is het voor landen die er veel van in hun bezit hebben – zoals Japan en China – vrijwel onmogelijk om er snel vanaf te komen. Elke regering met een visie op de toekomst wil haar dollarreserves verminderen of afschaffen, maar er is net als in de jaren zeventig nog steeds geen alternatief voor de dollar dat volwaardig kan worden genoemd.

Bovendien staat een deel van de staatsleningen als bezit op de balans van centrale banken, waarmee het een onderpand vormt van het eigen geldsysteem. Het is dus allesbehalve eenvoudig om van de dollar af te komen. Rusland probeerde het al sinds 2014, maar had eind februari 2022 nog wel 300 miljard aan dollartegoeden die door de VS konden worden bevroren. Landen als Iran, China en Saoedi-Arabië hebben weliswaar aangekondigd dat ze handel gaan drijven met hun eigen valuta,

maar zolang handelscontracten van grondstoffen in de wereldmarkt nog worden berekend in dollars, zal deze nog een dominante rol blijven spelen. Steeds meer centrale banken kopen dan ook fysiek goud. Dit zal ten tijde van een dollarcrisis sterk in waarde stijgen.

De VS maken steeds meer schulden om de economie gaande te houden. Dat gebeurt nu echter in een tijd van aanhoudend hoge prijsinflatie. Kapitaalmarktrente is hierdoor stijl gestegen, en als het nog verder stijgt, zullen de VS meer moeten gaan lenen om alleen al de rentelasten te kunnen betalen. Er ontstaat dan een destructieve schuldspiraal: meer schulden, hogere rente, ruimer begrotingstekort, meer schulden, hogere rente, enzovoort. De geschiedenis leert dat beleggers in deze situatie staatsleningen uiteindelijk massaal in de uitverkoop doen. De valutacrisis die in 1971 nog vooruit kon worden geschoven door de geopolitieke macht van de VS, staat dan voor de deur.

China weet wat de achilleshiel is van de geopolitieke macht van de VS: de dollar als reservevaluta en de staatslening als kern van het mondiale financiële systeem. Het streeft dan ook naar geopolitieke invloed die op een andere leest is geschoeid. Al in 2009 werd het idee hiervoor aangedragen door de toenmalige voorzitter van de Chinese centrale bank, Zhou Xiaochuan, in zijn lezing Reform the international monetary system. China weet dat een mondiale gemeenschap van soevereine staten alleen kan floreren als het niet wordt gegijzeld door een geldsysteem dat is gebaseerd op de valuta van één land.

Volg Gezond Verstand via:

Telegram: https://t.me/gezond_verstand

Facebook: https://www.facebook.com/StichtingGezondVerstand/

Twitter: https://twitter.com/_GezondVerstand

LinkedIn: https://www.linkedin.com/company/stichting-gezond-verstand/

Instagram: https://www.instagram.com/gezondverstand.eu/

Kijk/beluister Gezond Verstand via:

YouTube: https://www.youtube.com/c/stichtinggezondverstand

Spotify: https://open.spotify.com/show/7J42HUFoHpr7vCCy63jDjz?si=193440649f3e4d96

Soundcloud: https://soundcloud.com/gezond-verstand